专票和普票的区别举例分析

时间:2022-10-26 21:31:08

导读:专票和普票的区别举例分析。发票中的普票和专票的区别,你知道吗?

发票中的普票和专票的区别,你知道吗?

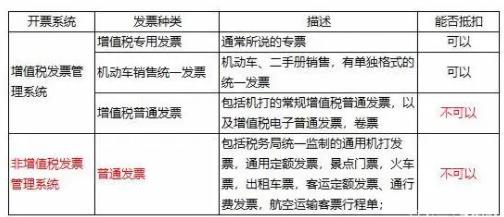

(一)先说发票的种类,简单来说,可以分为四个大类。

其中, 比较容易混淆的是,增值税普通发票和普通发票,这两者的主要区别是,增值税普通发票是增值税发票管理系统打印出来的,也就是我们常说的防伪税控系统,可以通过这个系统查验真伪。此外,这两者在作为财务记账凭证、所得税税前抵扣凭证的作用是一样。(当然,发票格式也不一样,如下图:)

(通用机打发票)

(增值税专用发票)

(二)增值税专用发票和普通发票的区别

1、最大的一点区别:采购方拿到增值税专用发票,发票中的税额作为进项税,可以抵扣销项税,而普通发票不行。

比如,采购原材料,发票含税金额是11600元,税额1600,若是增值税专用发票,采购方的凭证是:

贷:应付账款 11600

借: 原材料 10000

应交税金-应交增值税-进项税 1600

以后,在实际缴纳增值税的时候,销项税可以减去这1600,少交。

若是增值税普通发票,那采购方就不能抵扣,凭证将是:

贷:应付账款 11600

借: 原材料 11600

缴纳增值税的时候不能抵扣税额,原材料的成本就变高了,影响企业的现金流,也影响企业的利润。

内容

-

浙江大学强基计划招生简章2024(最新招生对象及报名条件)2024-08-02 17:07:44为全面贯彻全国教育大会精神,深入落实《国务院关于深化考试招生制度改革的实施意见》(国发〔2014〕35号)、《教育部关于在部分高校开展基础

浙江大学强基计划招生简章2024(最新招生对象及报名条件)2024-08-02 17:07:44为全面贯彻全国教育大会精神,深入落实《国务院关于深化考试招生制度改革的实施意见》(国发〔2014〕35号)、《教育部关于在部分高校开展基础 -

长沙财经学校职高中专学校招生简章(2024年招生要求对象及政策)2024-08-02 16:53:55根据长沙财经学校官网公示招生简章信息显示,2023年长沙财经学校招生计划1700人,其中五年制大专班50人,对口高考班990人,高考单招班和预

长沙财经学校职高中专学校招生简章(2024年招生要求对象及政策)2024-08-02 16:53:55根据长沙财经学校官网公示招生简章信息显示,2023年长沙财经学校招生计划1700人,其中五年制大专班50人,对口高考班990人,高考单招班和预 -

北京工商大学嘉华学院2024录取分数线(2024学年各专业录取最低分数线)2024-07-14 15:48:192023年北京工商大学嘉华学院录取分数线一、北京工商大学嘉华学院2023录取分数线(在本省)北京工商大学嘉华学院2023年在北京市(普通类本科批)

北京工商大学嘉华学院2024录取分数线(2024学年各专业录取最低分数线)2024-07-14 15:48:192023年北京工商大学嘉华学院录取分数线一、北京工商大学嘉华学院2023录取分数线(在本省)北京工商大学嘉华学院2023年在北京市(普通类本科批) -

首都师范大学科德学院2024录取分数线(2024学年各专业录取最低分数线)2024-07-14 15:46:202023年首都师范大学科德学院录取分数线一、首都师范大学科德学院2023录取分数线(在本省)首都师范大学科德学院2023年在北京市(普通类本科批)

首都师范大学科德学院2024录取分数线(2024学年各专业录取最低分数线)2024-07-14 15:46:202023年首都师范大学科德学院录取分数线一、首都师范大学科德学院2023录取分数线(在本省)首都师范大学科德学院2023年在北京市(普通类本科批)